Thông tin về đề xuất áp thuế thu nhập cá nhân (TNCN) 20% đối với lợi nhuận từ chuyển nhượng bất động sản đang thu hút sự chú ý của thị trường và người dân. Đây là một trong những nội dung được Bộ Tài chính Việt Nam nghiên cứu, lấy ý kiến để sửa đổi Luật Thuế Thu nhập cá nhân, nhằm mục tiêu chống đầu cơ, ổn định thị trường bất động sản và tăng tính công bằng trong nghĩa vụ thuế. Tuy nhiên, đề xuất này chưa được áp dụng chính thức và vẫn đang trong giai đoạn thảo luận.

Bài viết này sẽ cung cấp thông tin chi tiết, chính xác về đề xuất thuế 20%, quy định hiện hành, và những tác động tiềm tàng đối với thị trường bất động sản.

Đề xuất đánh thuế 20% trên lợi nhuận chuyển nhượng bất động sản

Mục tiêu của đề xuất

Đề xuất áp thuế 20% trên lợi nhuận từ chuyển nhượng bất động sản được đưa ra với các mục tiêu chính:

- Chống đầu cơ và “lướt sóng”: Hạn chế tình trạng mua đi bán lại bất động sản trong thời gian ngắn để kiếm lợi nhuận lớn, từ đó giảm hiện tượng giá nhà đất tăng “ảo”.

- Tăng tính công bằng: Đảm bảo người có lợi nhuận cao từ giao dịch bất động sản đóng thuế tương xứng, thay vì áp mức thuế cố định như hiện nay.

- Ổn định thị trường: Góp phần kiểm soát giá bất động sản, tạo điều kiện thuận lợi hơn cho người mua để ở thay vì đầu cơ.

Nội dung đề xuất

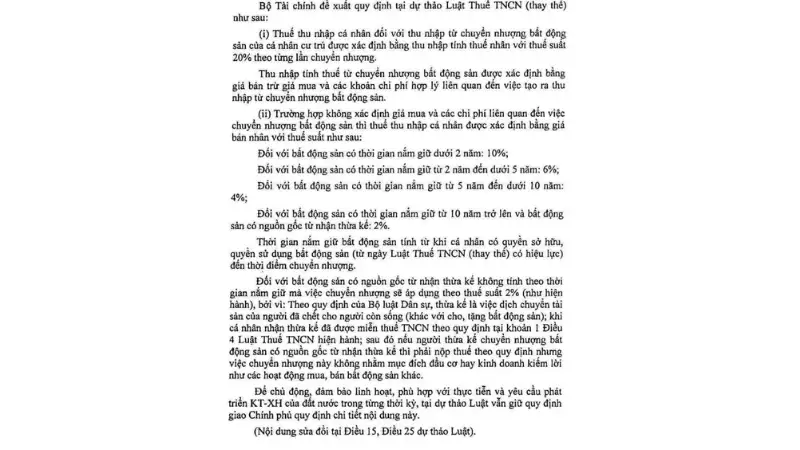

Bộ Tài chính đã đưa ra hai phương án chính để tính thuế TNCN từ chuyển nhượng bất động sản:

- Phương án 1 (đề xuất mới): Áp thuế suất 20% trên lợi nhuận thực tế từ mỗi giao dịch chuyển nhượng. Lợi nhuận được tính bằng công thức:

Lợi nhuận = Giá bán – Giá mua – Các chi phí hợp lý liên quan

Phương án này được đánh giá là công bằng hơn vì chỉ đánh thuế trên phần lãi thực tế. Nếu người bán không có lãi hoặc lỗ, họ có thể không phải nộp thuế. Tuy nhiên, việc xác định giá mua, giá bán và các chi phí hợp lý (như phí công chứng, cải tạo, môi giới) là một thách thức lớn do thiếu cơ chế kiểm soát chặt chẽ. - Phương án 2 (hiện hành): Tiếp tục áp thuế suất 2% trên tổng giá trị chuyển nhượng (doanh thu), bất kể giao dịch có lãi hay lỗ. Phương án này đơn giản, dễ thực hiện nhưng không phản ánh đúng mức lợi nhuận thực tế của người bán, dẫn đến tình trạng thiếu công bằng trong một số trường hợp.

Thách thức và tranh cãi

Đề xuất áp thuế 20% trên lợi nhuận đang gặp phải một số ý kiến trái chiều:

- Khó khăn trong xác định lợi nhuận: Việc xác định giá mua ban đầu, đặc biệt với các bất động sản lâu năm hoặc nhận thừa kế, là một vấn đề phức tạp. Các chi phí liên quan như sửa chữa, cải tạo cũng khó được cơ quan thuế chấp nhận nếu không có hóa đơn, chứng từ rõ ràng.

- Tác động đến thị trường: Một số ý kiến lo ngại rằng thuế suất cao có thể làm giảm giao dịch trên thị trường, khiến người mua thực (để ở) gặp khó khăn nếu giá bất động sản tăng để bù đắp chi phí thuế.

- Ảnh hưởng đến đầu tư: Thuế suất cao có thể làm giảm sức hấp dẫn của kênh đầu tư bất động sản, đặc biệt với những nhà đầu tư ngắn hạn.

Quy định thuế TNCN từ chuyển nhượng bất động sản hiện hành

Theo Luật Thuế Thu nhập cá nhân năm 2007 và các văn bản hướng dẫn (Nghị định 65/2013/NĐ-CP, Thông tư 111/2013/TT-BTC), thuế TNCN từ chuyển nhượng bất động sản hiện nay được áp dụng theo hai trường hợp:

Trường hợp 1: Xác định được giá vốn và chi phí liên quan

- Thuế suất: 25% trên thu nhập chịu thuế.

- Cách tính: Thu nhập chịu thuế = Giá bán – Giá mua – Các chi phí hợp lý (như phí công chứng, cải tạo, môi giới, v.v.).

- Thực tế áp dụng: Trường hợp này ít được sử dụng do người bán thường khó cung cấp đầy đủ hóa đơn, chứng từ để chứng minh giá vốn và chi phí liên quan.

Trường hợp 2: Không xác định được giá vốn và chi phí liên quan

- Thuế suất: 2% trên tổng giá trị chuyển nhượng (giá bán ghi trên hợp đồng).

- Cách tính: Thuế TNCN = Giá trị chuyển nhượng × 2%.

- Thực tế áp dụng: Đây là phương thức phổ biến nhất hiện nay, áp dụng cho hầu hết các giao dịch bất động sản. Người bán phải nộp thuế 2% trên tổng giá trị hợp đồng, bất kể giao dịch có lãi hay lỗ.

Ví dụ: Nếu một căn nhà được bán với giá 5 tỷ đồng, người bán phải nộp thuế TNCN là: 5 tỷ × 2% = 100 triệu đồng, dù có lãi hay không.

Một số trường hợp miễn thuế

Theo quy định hiện hành, một số trường hợp chuyển nhượng bất động sản được miễn thuế TNCN, bao gồm:

- Chuyển nhượng bất động sản giữa vợ/chồng, cha mẹ và con cái, hoặc giữa anh chị em ruột.

- Chuyển nhượng bất động sản duy nhất (nhà ở, quyền sử dụng đất và tài sản gắn liền với đất) của cá nhân.

Đề xuất thuế suất theo thời gian nắm giữ bất động sản

Ngoài đề xuất áp thuế 20% trên lợi nhuận, Bộ Tài chính cũng đang nghiên cứu phương án áp thuế TNCN dựa trên thời gian nắm giữ bất động sản. Mục tiêu là khuyến khích sở hữu lâu dài và hạn chế đầu cơ ngắn hạn. Một số mức thuế suất được đề xuất (chưa chính thức):

- Dưới 2 năm nắm giữ: 10%.

- Từ 2 đến dưới 5 năm: 6%.

- Từ 5 đến dưới 10 năm: 4%.

- Từ 10 năm trở lên hoặc bất động sản từ thừa kế: 2%.

Phương án này nhằm tạo sự khác biệt giữa các nhà đầu tư ngắn hạn (thường đầu cơ) và những người sở hữu bất động sản dài hạn (thường để ở hoặc sử dụng). Tuy nhiên, việc xác định thời gian nắm giữ và nguồn gốc bất động sản cũng đòi hỏi cơ chế quản lý chặt chẽ để tránh lách luật.

Tác động của đề xuất đến thị trường bất động sản

Đối với người bán

- Tăng chi phí giao dịch: Nếu thuế 20% trên lợi nhuận được áp dụng, người bán có lợi nhuận lớn sẽ phải nộp thuế cao hơn so với mức 2% hiện hành. Điều này có thể làm giảm lợi nhuận thực tế từ việc đầu tư bất động sản.

- Khó khăn trong xác định chi phí: Việc chứng minh giá vốn và chi phí hợp lý có thể gây khó khăn cho người bán, đặc biệt với các bất động sản lâu năm.

Đối với người mua

- Tăng giá bán: Để bù đắp chi phí thuế, người bán có thể đẩy giá bất động sản lên cao, khiến người mua để ở gặp khó khăn hơn.

- Giảm đầu cơ: Thuế suất cao có thể hạn chế tình trạng “lướt sóng”, giúp giá bất động sản ổn định hơn, tạo cơ hội cho người mua thực sự có nhu cầu sử dụng.

Đối với thị trường chung

- Giảm thanh khoản: Thuế suất cao có thể khiến nhà đầu tư e dè, dẫn đến giảm số lượng giao dịch, đặc biệt ở phân khúc đầu cơ ngắn hạn.

- Tăng minh bạch: Nếu được triển khai hiệu quả, việc đánh thuế dựa trên lợi nhuận thực tế sẽ thúc đẩy minh bạch trong giao dịch bất động sản, giảm tình trạng khai giá thấp để trốn thuế.

Kết luận

Hiện tại, đề xuất áp thuế TNCN 20% trên lợi nhuận từ chuyển nhượng bất động sản vẫn đang trong giai đoạn nghiên cứu và lấy ý kiến. Quy định hiện hành vẫn là thuế suất 2% trên giá trị chuyển nhượng, hoặc 25% trên lợi nhuận nếu xác định được giá vốn và chi phí. Người dân, nhà đầu tư và doanh nghiệp cần theo dõi sát các thông báo chính thức từ Bộ Tài chính và Quốc hội để cập nhật những thay đổi trong chính sách thuế.

Khuyến nghị

- Đối với nhà đầu tư: Cân nhắc thời gian nắm giữ bất động sản và chuẩn bị đầy đủ hóa đơn, chứng từ để chứng minh giá vốn nếu đề xuất mới được áp dụng.

- Đối với người mua để ở: Tìm hiểu kỹ các chính sách miễn thuế (như trường hợp bất động sản duy nhất) để tối ưu chi phí.

- Đối với cơ quan quản lý: Cần xây dựng cơ chế kiểm soát giá mua, giá bán và chi phí liên quan minh bạch, đồng thời cân nhắc tác động của thuế suất cao đến thị trường để đảm bảo cân bằng giữa chống đầu cơ và duy trì thanh khoản.

Để cập nhật thông tin chính xác, hãy theo dõi các kênh thông tin chính thống như Cổng thông tin điện tử Bộ Tài chính (www.mof.gov.vn) hoặc các văn bản pháp luật được Quốc hội ban hành.